Eksperci Izby Gospodarczej Ciepłownictwo Polskie pozytywnie oceniają rządowe plany transformacji energetycznej zaproponowane w uchwale Polityka Energetyczna Polski do 2040 roku (PEP 2040). Po raz pierwszy w historii w dokumencie tej rangi podkreślono potencjał ciepłownictwa systemowego w walce o czyste powietrze, neutralność klimatyczną oraz bezpieczeństwo energetyczne kraju.

Rynek ciepła systemowego w Polsce należy do największych w Unii Europejskiej: 396 przedsiębiorstw ciepłowniczych (łączna zainstalowana moc ponad 53 tys. MW) obejmuje około 42 proc. gospodarstw domowych. Głównym źródłem produkcji ciepła nadal jest węgiel (71 proc.), którego systematyczną redukcję w miksie energetycznym wpisano w PEP 2040. Do poszukiwania alternatywy dla węgla skłaniają także rosnące koszty emisji dwutlenku węgla, które według prognoz w 2030 roku osiągną od 60 do nawet 90 euro/t. Wysokość cen uprawnień do emisji dwutlenku węgla będzie pochodną decyzji politycznych w Unii Europejskiej mających na celu zwiększenie inwestycji w tym sektorze. W ich rezultacie rozwój OZE stanie się bardziej opłacalny niż utrzymywanie źródeł węglowych.

Jakie cele dla transformacji ciepłownictwa systemowego wyznacza PEP 2040?

Eksperci prognozują, iż przy sprzyjających warunkach transformacji ciepłownictwo systemowe jest w stanie osiągnąć wyższe cele niż wytyczane przez PEP 2040, a mianowicie: wzrost udziału OZE w miksie paliwowym do 32 proc. i obniżenie emisji dwutlenku węgla o ok. 40 proc. względem poziomu z 1990 roku. To oznaczałoby spadek do 45 proc. udziału węgla kamiennego w 2030 roku i zwiększenie do ponad 80 proc. udziału efektywnych energetycznie systemów ciepłowniczych, czyli takich, w których do wytwarzania ciepła lub chłodu wykorzystuje się co najmniej w 50 proc. energię z odnawialnych źródeł energii lub w 50 proc. ciepło odpadowe, lub w 75 proc. ciepło pochodzące z kogeneracji, lub w 50 proc. połączenie źródeł energii i ciepła, o których mowa wyżej. Obecnie w Polsce ten warunek spełnia jedynie ok. 20 proc. przedsiębiorstw, co np. utrudnia dostęp do środków unijnych.

Jakie zmiany zajdą w ciepłownictwie na poziomie gmin i regionów?

Pokrywanie potrzeb cieplnych odbywa się̨ lokalnie, dlatego też tak ważne jest zapewnienie efektywnego planowania energetycznego na poziomie gmin i regionów – ma to kluczowe znaczenie dla racjonalnej gospodarki energetycznej, poprawy jakości powietrza oraz wydobycia lokalnego potencjału. Użytecznym narzędziem będzie uruchomienie ogólnopolskiej mapy ciepła, co ułatwi planowanie pokrywania potrzeb cieplnych. Jednym z zasadniczych celów PEP 2040 jest, aby w 2040 roku wszystkie potrzeby cieplne gospodarstw domowych były realizowane poprzez ciepło systemowe oraz w sposób zero- lub niskoemisyjny (przy wykorzystaniu indywidualnych źródeł ciepła).

Na terenach, na których istnieją̨ techniczne warunki dostarczenia ciepła z efektywnego energetycznie systemu ciepłowniczego, odbiorcy w pierwszej kolejności będą mogli skorzystać (i powinni) z ciepła systemowego, o ile nie zastosują̨ bardziej ekologicznego rozwiązania. Do 2030 roku do sieci ciepłowniczych przyłączonych zostanie ok. 1,5 mln nowych gospodarstw domowych, co z pewnością przyniesie poprawę jakości życia i zwiększenie komfortu mieszkańców.

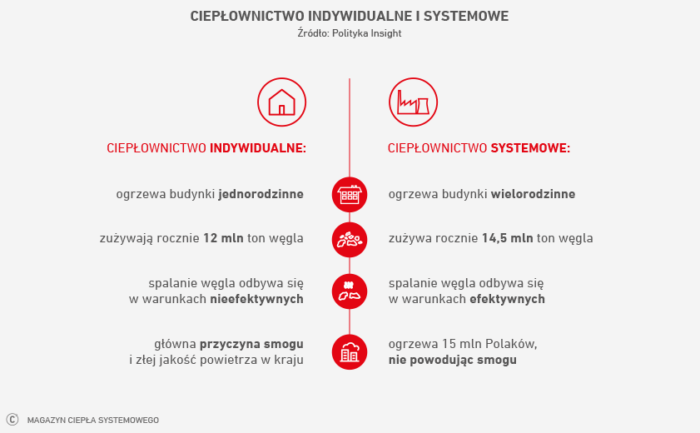

PEP 2040 podkreśla również znaczenie ograniczenia smogu, ustalając jako cel eliminację węgla z ciepłownictwa indywidualnego w miastach do 2030 roku, a na terenach wiejskich do 2040 roku.

Jakie nowe technologie będą wprowadzane w ciepłownictwie systemowym?

Rozwojowi ciepłownictwa systemowego, w tym pozyskiwaniu nowych odbiorców ciepła, ma sprzyjać wykorzystanie nowych technologii. Ciepłownictwo systemowe będzie stosować takie rozwiązania, jak: wielkoskalowe pompy ciepła (zazwyczaj w połączeniu ze źródłami energii elektrycznej, np. instalacją PV), biometan (np. w sieciach gazowych) i biogaz, ciepło odpadowe (z instalacji przemysłowych, systemów kanalizacji itd.), kolektory słoneczne, geotermia, odpady komunalne i kotły elektryczne.

Ważne jest, że te nowe technologie wprowadzane przez przedsiębiorstwa ciepłownicze, nie będą konkurowały z ich sieciami. Pozwolą natomiast na pozyskiwanie nowych odbiorców oraz zapewnią stopniowy wzrost „zielonego” ciepła.

Ważne pytanie od odbiorców: czy będziemy płacić więcej za ogrzewanie?

Na podstawie prognozowanego miksu paliwowego na końcu obecnej dekady eksperci szacują, że cena ciepła systemowego w 2030 roku może wzrosnąć. Wyższa cena jednostkowa ciepła (za 1 GJ) nie oznacza spadku konkurencyjności tej formy ogrzewania – wzrost kosztów dotyczy wszystkich nośników, z których wytwarzane jest ciepło użytkowe. Co więcej, udział wydatków na ogrzewanie w budżecie domowym istotnie nie wzrośnie, a to w związku z tym, że zapotrzebowanie na ciepło będzie sukcesywnie spadać w najbliższych latach – w wyniku zmian klimatycznych, procesów termomodernizacyjnych czy zmieniających się nawyków korzystania z ciepła (co uwzględnia prowadzona przez IGCP akcja 20 stopni dla klimatu). Kluczowa dla ostatecznych rachunków jest więc kwota obciążenia gospodarstwa domowego z tytułu ogrzewania mieszkania a nie cena jednostkowa ciepła.

Ile będzie kosztowała transformacja branży ciepłowniczej?

Podstawowe procesy związane z osiągnięciem celów wyznaczonych przez PEP 2040 w ciepłownictwie dotyczyć będą przede wszystkim podniesienia efektywności energetycznej – poprzez poprawę sprawności procesów transformacji energii w źródłach ciepła, łącznie ze zmianą struktury paliw na bardziej przyjazne środowisku oraz ograniczenie strat przesyłowych w sieciach ciepłowniczych. Transformacja będzie musiała obejmować również przejście na sieci niskotemperaturowe – temperatura nośnika ciepła spada w nich poniżej 70oC, a miejska infrastruktura ciepłownicza, energetyczna, kanalizacyjna i gazownicza jest zintegrowana w jeden organizm, w którym następuje wymiana informacji pomiędzy poszczególnymi segmentami. Taka zmiana jest niezbędna dla zwiększenia możliwości wykorzystania rozproszonych źródeł energii odpadowej oraz odnawialnych źródeł energii.

Ciepłownictwo musi w stosunkowo krótkim czasie zrealizować kosztowne inwestycje. Konieczna będzie: budowa nowych źródeł kogeneracyjnych w małych i średnich systemach ciepłowniczych (około 1500-3000 MWe) – wydatek 6-15 mld zł; modernizacja istniejących źródeł kogeneracyjnych (około 7000 MWe) – nakłady 14 mld zł; budowa źródeł ciepła z wykorzystaniem energii odnawialnej (około 8000 MWt) – wydatek 15-30 mld zł; pozostałe technologie produkcji (odzysk ciepła, magazyny ciepła, zagospodarowanie odpadów; około 1500 MWt) – nakłady 7-12 mld zł. Łączne koszty inwestycji w transformacji ciepłownictwa systemowego wyniosą od 42 do 71 mld zł, tj. 4,7-7,9 mld rocznie.

Nie można zapominać przy tym o kosztach niezbędnych inwestycji w sieci. Modernizacji wymagają węzły cieplne (konieczne: likwidacja węzłów grupowych i rozwój inteligentnych sieci ciepłowniczych) i około 30 proc. istniejących sieci. Do tego trzeba zbudować około 2500 km nowych sieci. Łączne koszty jakie musi ponieść branża w tym zakresie szacowane są na 11-30 mld zł.

Jakiego wsparcia we wprowadzaniu zmian potrzebuje ciepłownictwo systemowe?

Skuteczne przeprowadzenie procesu transformacji sektora ciepłowniczego będzie wymagać wsparcia na wielu płaszczyznach. Istotne dla przedsiębiorstw byłoby uelastycznienie regulacji prawnych – umożliwienie kształtowania taryf i większego różnicowania oferty. Przede wszystkim jednak branży brakuje środków na inwestycje. Ostatnie lata to pogłębiająca się strata na podstawowej działalności ciepłowniczej, co w głównej mierze jest efektem nienadążającej za zmianami polityki klimatycznej regulacji i zatwierdzania taryf. Branża od lat postuluje urealnienie polityki taryfowej, w której badano by obciążenia gospodarstw domowych bez dążenia do stosowania niskich cen ciepła (bez uwzględnienia zmieniających się warunków rynkowych).

Realizacja planu transformacji i modernizacji sektora wymagać będzie także stworzenia mechanizmów ekonomicznych i systemów umożliwiających sfinansowanie inwestycji. Niezbędne będzie wsparcie i usprawnienie procesów związanych z pozyskiwaniem środków unijnych w formie dotacji, ale również wykorzystanie innych form finansowania (pożyczki, ESCO, PPP itp.).