Z początkiem roku weszło w życie rozporządzenie Ministra Rozwoju i Technologii wydane w porozumieniu z Ministrem Klimatu i Środowiska oraz Ministrem Finansów, zmieniające wykaz materiałów, urządzeń i usług, na które jest udzielana ulga termomodernizacyjna.

Dotychczas można było skorzystać z ulgi w podatku dochodowym od osób fizycznych w przypadku realizacji np. ocieplenia budynku, wymiany źródeł ciepła na źródła niewykorzystujące paliw kopalnych, przyłączenia budynku do sieci ciepła systemowego, wymiany okien i drzwi, zakupu i montażu paneli fotowoltaicznych i kolektorów słonecznych itp. Nowe przepisy umożliwiają uzyskanie ulgi również na zakup i montaż magazynu energii lub magazynu ciepła (wraz z infrastrukturą niezbędną do ich funkcjonowania).

Z ulgi termomodernizacyjnej nie będzie już jednak można skorzystać w przypadku zakupu kondensacyjnego kotła gazowego i/lub kondensacyjnego kotła olejowego oraz przyłączenia do sieci gazowej. Od 1 stycznia br. ulga termomodernizacyjna obejmuje jedynie przyłączenie do sieci gazowej, która wykorzystuje jako źródło energii biogaz lub biometan.

Kto ma prawo do ulgi termomodernizacyjnej

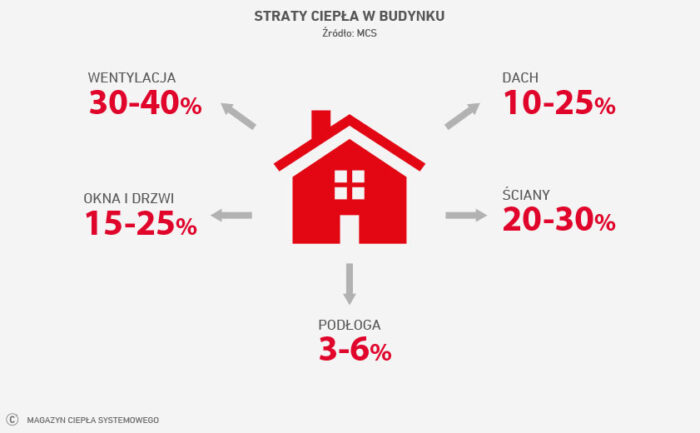

Ulga termomodernizacyjna ma zachęcać podatników do termomodernizacji jednorodzinnych budynków mieszkalnych i wymiany starych kotłów na paliwo stałe na nowoczesne, bezemisyjne źródła ciepła, a także do przyłączania się do miejskiej sieci ciepłowniczej, co ma realny wpływ na poprawę jakości powietrza. Ciepło systemowe jest bowiem wolne od niskiej emisji, a to ogranicza zjawisko smogu.

Ulga przysługuje właścicielom lub współwłaścicielom domów jednorodzinnych (także w zabudowie szeregowej lub bliźniaczej). Podatnik może pomniejszyć swój dochód (przychód) do opodatkowania o wydatki na termomodernizację.

Ile można odliczyć w ramach ulgi termomodernizacyjnej

Maksymalna kwota odliczenia wynosi 53 tys. zł w odniesieniu do wszystkich realizowanych przedsięwzięć termomodernizacyjnych. W przypadku małżonków, którzy są współwłaścicielami domu, maksymalna kwota ulgi się podwaja i wynosi 106 tys. zł. Ważne! faktury za wydatki powinny być wystawione odrębnie na każdego z nich.

Co się wlicza do termomodernizacji domu

- Ulepszenia zmniejszające zapotrzebowanie na energię dostarczaną na ogrzewanie i podgrzewanie wody użytkowej oraz ogrzewanie do budynków mieszkalnych;

- Ulepszenia zmniejszające straty energii pierwotnej w lokalnych sieciach ciepłowniczych oraz zasilających je lokalnych źródłach ciepła, jeżeli budynki mieszkalne, do których jest z tych sieci dostarczana energia, spełniają wymagania w zakresie oszczędności energii, określone w przepisach prawa budowlanego, lub zostały podjęte działania mające na celu zmniejszenie zużycia energii dostarczanej do tych budynków;

- Wykonanie przyłącza technicznego do scentralizowanego źródła ciepła, w związku z likwidacją lokalnego źródła ciepła, w wyniku czego następuje zmniejszenie kosztów pozyskania ciepła dostarczanego do budynków mieszkalnych;

- Całkowita lub częściowa zamiana źródeł energii na źródła odnawialne lub zastosowanie wysokosprawnej kogeneracji.

Jakie koszty można rozliczyć

W ramach ulgi termomodernizacyjnej można odpisać wydatki na materiały, urządzenia i usługi wymienione w załączniku do rozporządzenia Ministra Inwestycji i Rozwoju z 21 grudnia 2018 r. (ich spis znajdziemy np. na stronie podatki.gov.pl).

Są to m.in.: materiały budowlane wykorzystywane do docieplenia przegród budowlanych, płyt balkonowych oraz fundamentów; demontaż źródła ciepła na paliwo stałe; przyłącze do sieci ciepłowniczej lub sieci gazowej wykorzystującej jako źródło energii biogaz lub biometan; węzeł cieplny wraz z programatorem temperatury i automatyką pogodową; materiały budowlane wchodzące w skład instalacji ogrzewczej i/lub instalacji przygotowania ciepłej wody użytkowej; kolektor słoneczny wraz z infrastrukturą niezbędną do jego funkcjonowania; magazyn energii lub magazyn ciepła wraz z infrastrukturą niezbędną do ich funkcjonowania; system zarządzania energią; stolarka okienna i drzwiowa, w tym okna wraz z systemami montażowymi, drzwi balkonowe, drzwi zewnętrzne, bramy garażowe; materiały budowlane na system wentylacji mechanicznej wraz z odzyskiem ciepła lub odzyskiem ciepła i chłodu; wykonanie audytu energetycznego budynku przed termomodernizacją i/lub analizy termograficznej; wykonanie dokumentacji projektowej prac termomodernizacyjnych.

Jak odliczyć ulgę termomodernizacyjną

Ulgę podatnik odlicza w zeznaniu podatkowym od dochodu opodatkowanego według skali podatkowej, lub dochodu opodatkowanego podatkiem liniowym, lub przychodu podlegającego opodatkowaniu ryczałtem od przychodów ewidencjonowanych. Wydatki na termomodernizację musimy udokumentować fakturami. Kwota odliczenia nie może przekroczyć 53 tys. zł (w przypadku małżeństwa współwłaścicieli domu – 106 tys. zł) na wszystkie realizowane inwestycje termomodernizacyjne.

Wydatki, przekraczające dochód (przychód) za rok podatkowy, w którym zostały poniesione, odlicza się w kolejnych latach, ale nie dłużej niż przez sześć lat (licząc od końca roku podatkowego, w którym został poniesiony pierwszy wydatek). Uwaga! Na przeprowadzenie przedsięwzięcia termomodernizacyjnego mamy trzy lata. Jeśli inwestycji nie zrealizujemy, będziemy musieli zwrócić ulgę.

Odliczeń dokonujemy w zeznaniu podatkowym PIT-36, PIT-36L, PIT- 37 lub PIT-28, do którego dołączamy załącznik PIT/O (informację o odliczeniach).